雑所得 赤字 損益通算

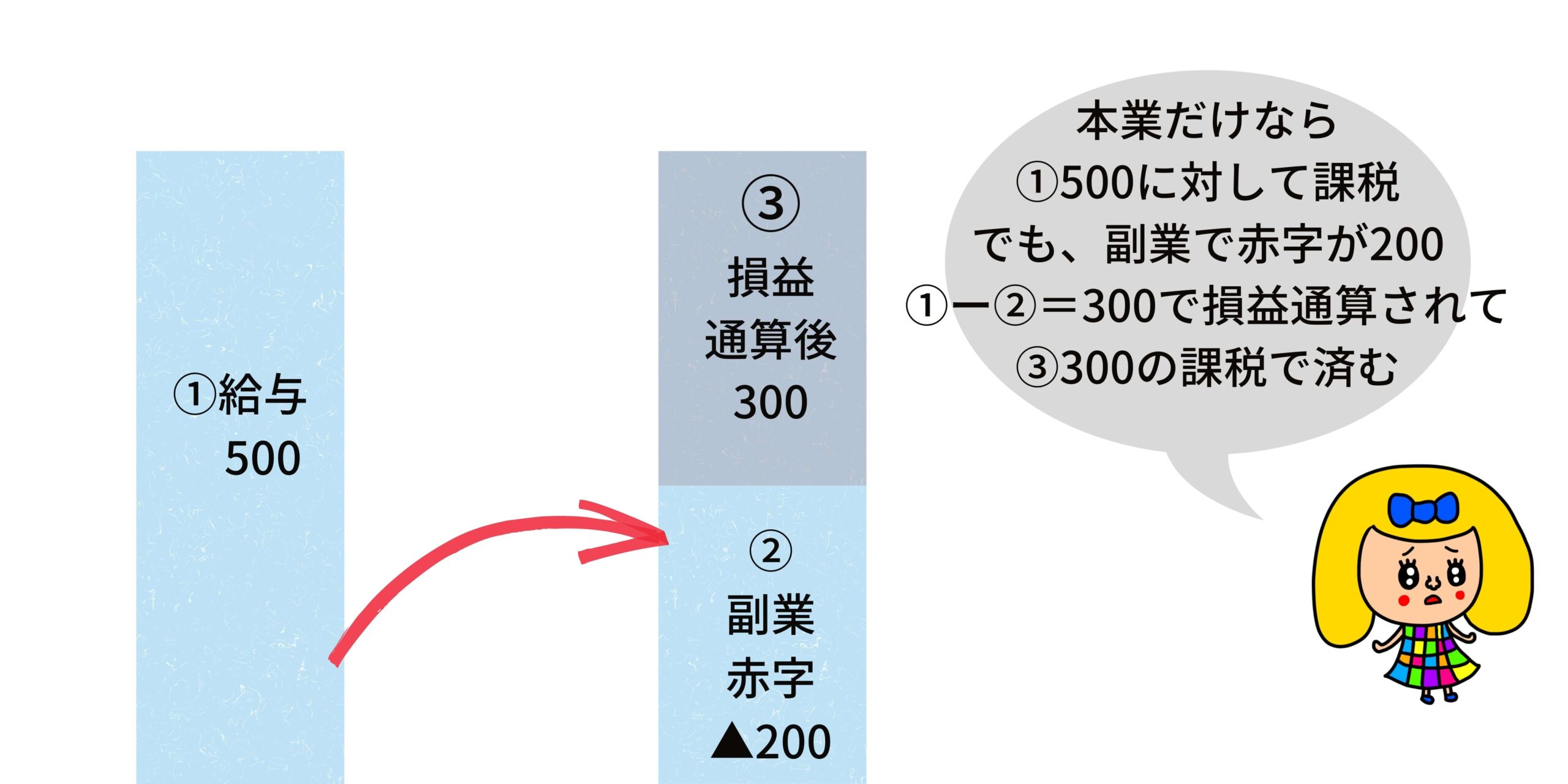

として所得区分されなければなりません しかし主な所得が給与所得となっているサラリーマンの場合副業による所得は税務署側から 雑所得 として扱われる可能性が高くなってい. 事業所得は 180万円の赤字ですが118万円の給与所得がありますのでこの金額から差し引くことが可能です 仮に損益通算.

タックスプランニング 総所得金額の計算 2019年1月学科第34問 スマホで学べるスタディングfp講座

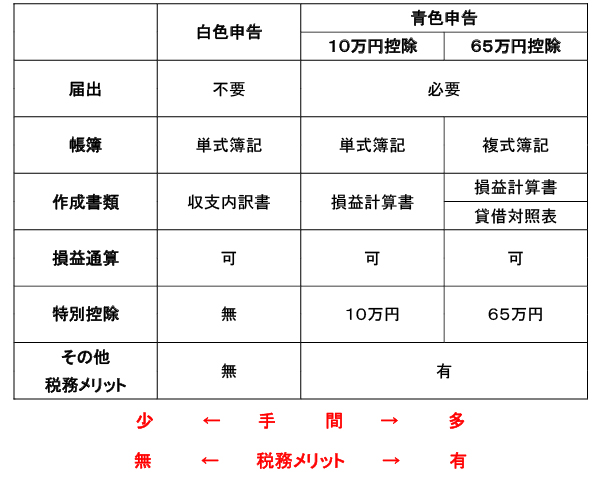

副業 事業所得の場合 の確定申告 白色申告と青色申告 スッキリ解決 税のもやもや

確定申告 事業所得 と 雑所得 の違いは 赤字発生の際に 損益通算できるか否か 具体例で解説 マネーの達人

しかし 雑所得の赤字は他の所得と損益通算できません つまり切り捨てです例えば雑所得が10万円の赤字給与所得が110万円の黒字の場合でも損益通算できず給与所得の110万円の所得に対して所得税がかかります 雑収入雑所得と青色申告の関係.

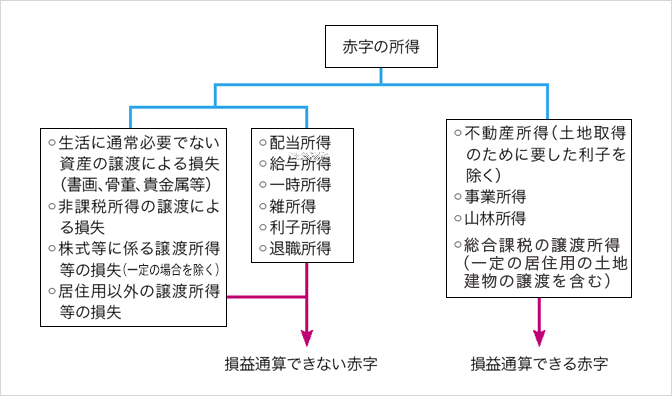

雑所得 赤字 損益通算. ①配当所得事業所得又は不動産所得給与所得雑所得の黒字から差し引きます ②まだ赤字が出る場合譲渡所得又は一時所得の黒字から差し引きます. 一時所得ってなに損益通算できるの 損益通算て何雑所得は損益通算できるのか 年金制度の生い立ちと変遷. 実は事業所得などの赤字と他の所得の黒字がある場合にはそれを相殺して税金を計算しますこれを 損益通算 と呼びます 例えば事業の所得が10万円の赤字その他に給与所得が50万円ある場合は相殺した40万円に税金がかかることになります.

赤字のときは0 2 損益の通算 所得の種類 通 算 前 第1次通算後 第2次通算後 第3次通算後 損失額又は所得金額 a 公的年金等に係る 雑所得以外の経常所得 ① 円 第 1 次 通 算 円 第 2 次 通 算 円 第 3 次 通 算 円 円 b 譲 渡 短 期 総合譲渡 ③ 長 期. 仮に先程の例で取り上げた個人事業主aさんの事業所得が黒字ではなく赤字だったとします 事業所得 180万円. 主たる収入が給与所得の人にとって副業で得られた所得は事業所得でしょうかそれとも雑所得でしょうかここでは事業所得とはなにかから確定申告までをわかりやすく解説します 目次事業所得とは事業所得の計算方法事業所得にか.

副業で赤字を作って節税出来る のウソ 雑所得と事業所得の違いに御注意を 青色申告 損益通算 Youtube

所得税の損益の通算の計算書 松本寿一税理士事務所

所得税の金額計算方法 確定申告とは 確定申告情報ポータル

税理士が教える 副業は 雑所得になるの 事業所得じゃダメ 判例も簡単解説 税理士よしむらともこ 起業の専門家

所得税の損益の通算の計算書 松本寿一税理士事務所

青色申告者が損失申告で赤字 純損失 を3年間繰越控除するには マネーフォワード クラウド

図解 副業は事業所得か雑所得か 判定とメリット デメリット Tascal

雑所得とは 3つの区分 計算方法 確定申告の提出書類など 自営百科

You have just read the article entitled 雑所得 赤字 損益通算. You can also bookmark this page with the URL : https://calensuppo.blogspot.com/2022/12/blog-post_1274.html

0 Response to "雑所得 赤字 損益通算"

Post a Comment