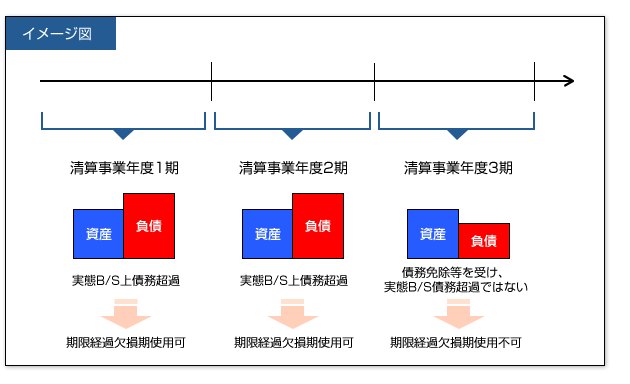

赤字子会社 清算 損金 節税

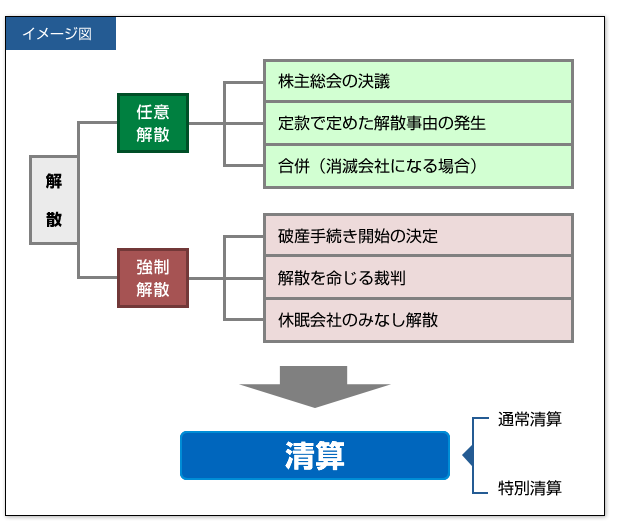

会社の解散 清算 滋賀のomi税理士法人

役員賞与を損金算入したい 認められるための条件とは The Owner

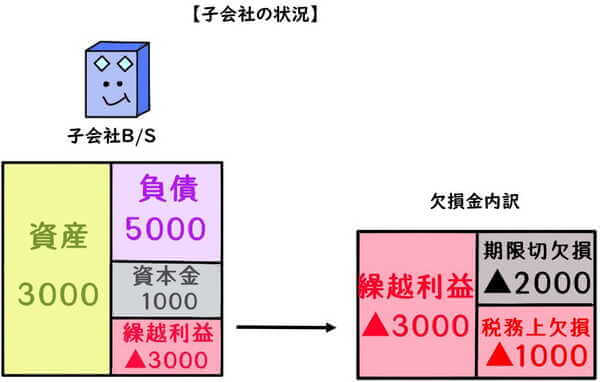

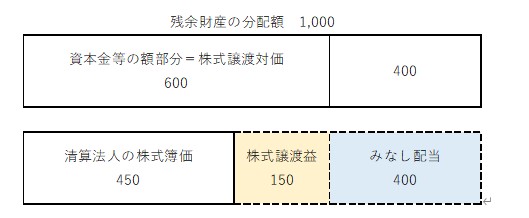

債務超過の100 子法人を吸収合併 解散清算する場合の有利不利判定 滋賀県草津市の税理士 遠藤隆介税理士事務所 クラウド会計対応 フリーランス ネットビジネス Youtuber専門

会社の節税法 で差をつけよう その3 経営支援ガイド

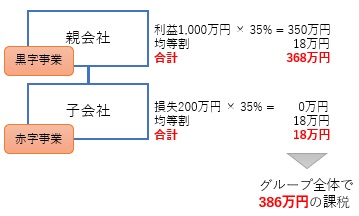

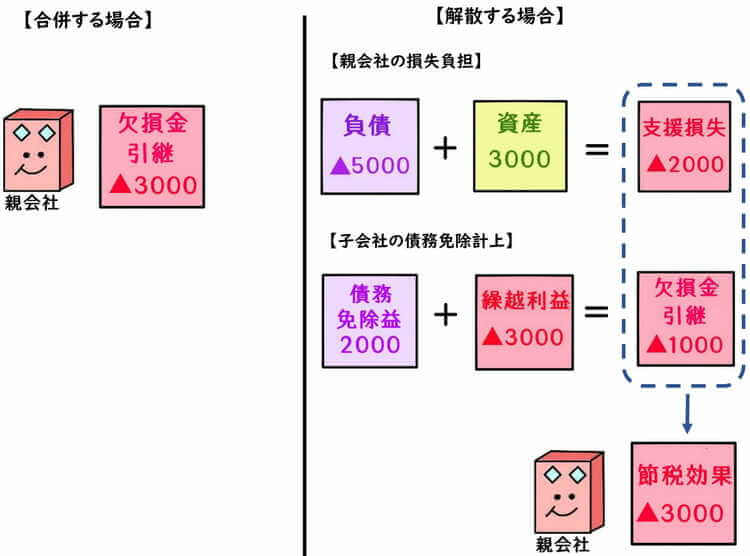

合併すると節税できる 赤字会社活用法と注意点

解散 清算時の税務 墨田区錦糸町の会計事務所 アンパサンド税理士法人

費用 損金とは 損金不算入経費削減で節税効果 タイ Aseanの今がわかるビジネス 経済情報誌arayz アレイズマガジン Gdm Thailand

会社の解散 清算 滋賀のomi税理士法人

債務超過の100 子法人を吸収合併 解散清算する場合の有利不利判定 滋賀県草津市の税理士 遠藤隆介税理士事務所 クラウド会計対応 フリーランス ネットビジネス Youtuber専門

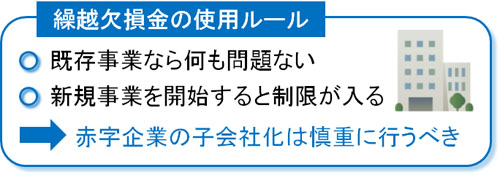

赤字会社を買収 M Aし 子会社化 合併と繰越欠損金で節税対策する 中小企業経営者向けの節税方法 節税ラボ

赤字会社のm Aで繰越欠損金は節税に使えるのか 実態に即して解説します 経営サプリ M Aナビ エムエーナビ

You have just read the article entitled 赤字子会社 清算 損金 節税. You can also bookmark this page with the URL : https://calensuppo.blogspot.com/2022/04/blog-post_710.html

0 Response to "赤字子会社 清算 損金 節税"

Post a Comment