不動産所得 赤字 土地 利子 法人

不動産所得が赤字のとき 他の所得と損益通算できない場合 土地と建物を一括して借入金で取得したケース 2年目以降の計算 確定申告で間違いやすい項目 井上寧税理士事務所

不動産所得が赤字 気をつけるべき土地負債利子とは 不動産投資メディアのinvest Online インベストオンライン

Vol 32 所得税の不動産所得に赤字が生じた場合の損益通算の特例 月刊不動産 公益社団法人 全日本不動産協会

不動産所得が赤字の時の損益通算の注意点 目黒区の若手税理士なら税理士法人sofa

合法的節税対策のポイント 経営改善ナビ

法人のメリット 法人は赤字でも 土地等の取得に要した借入金利息は全部を控除できます 井上寧税理士事務所

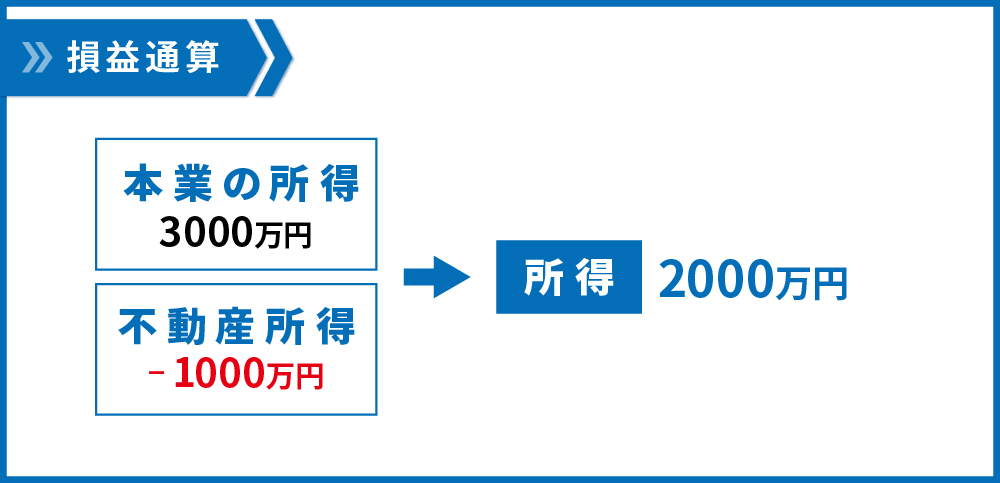

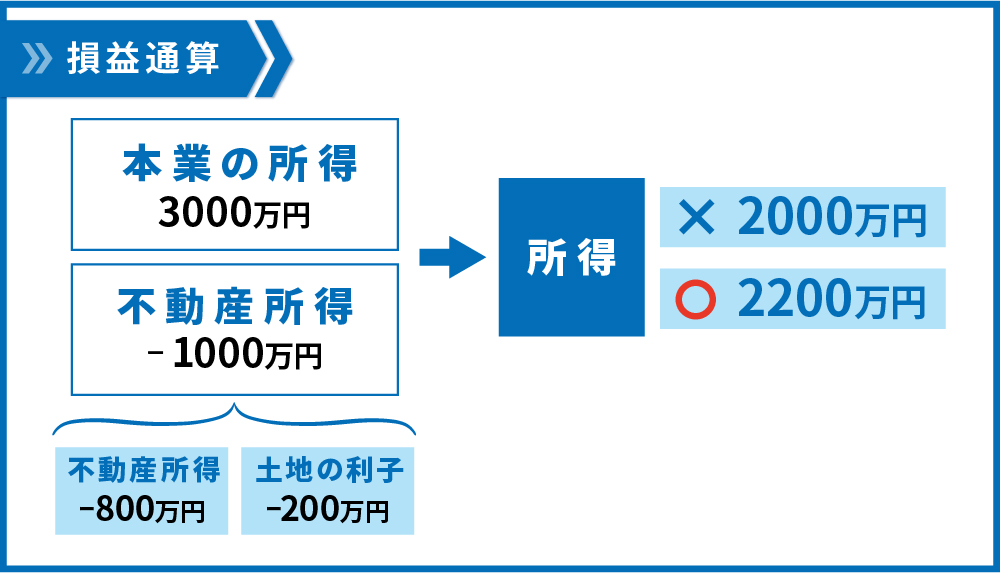

不動産投資で節税できる 黒字と赤字をぶつける損益通算の仕組み

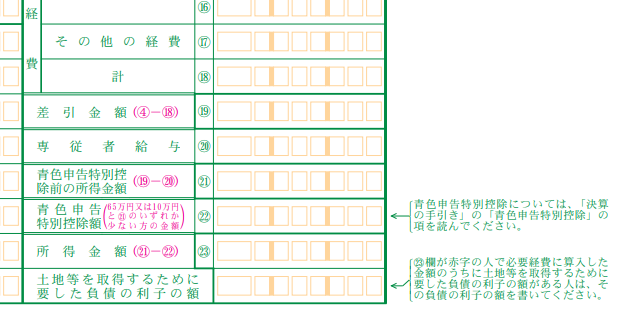

所得税収支内訳書 不動産所得用 令和元年分以降用 松本寿一税理士事務所

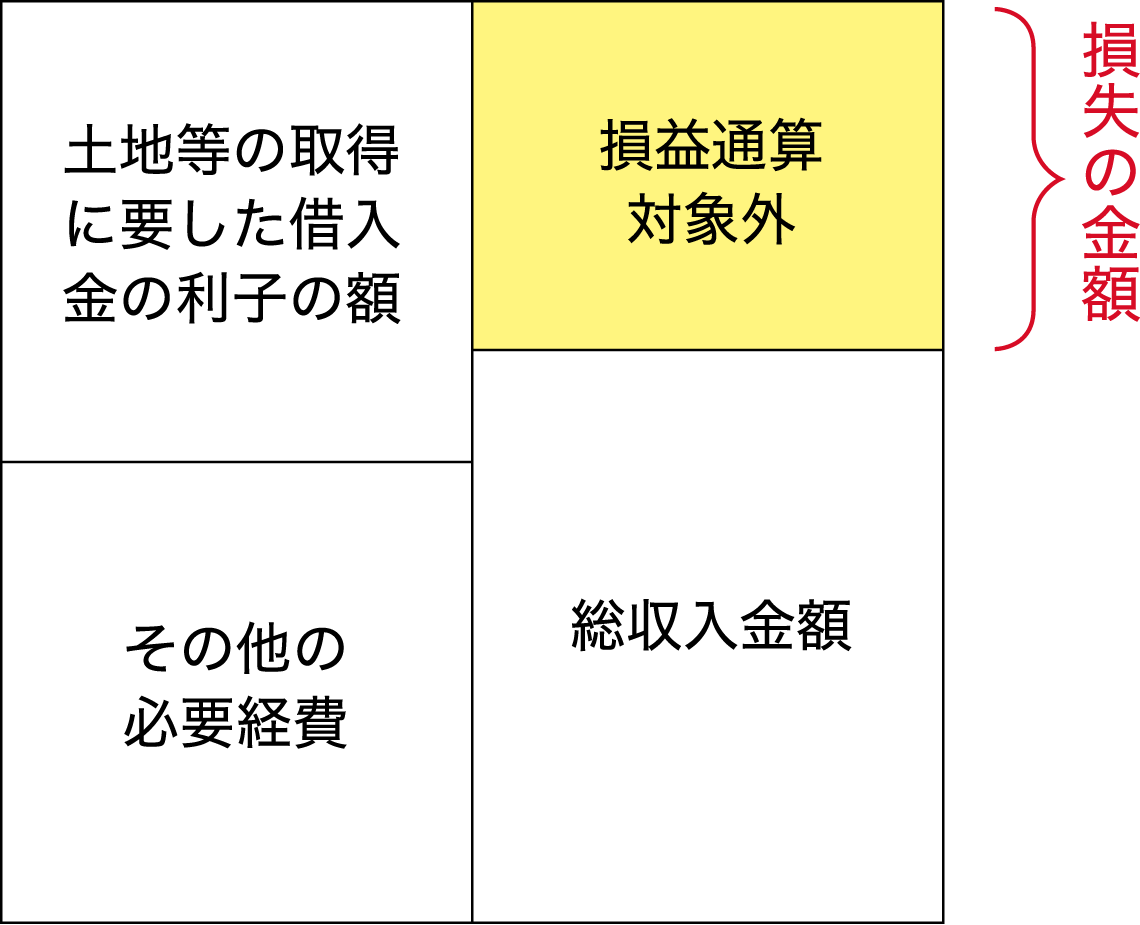

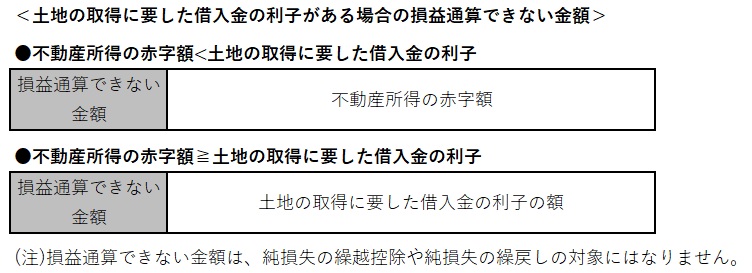

土地の取得に要した借入金の利子 税理士法人ディレクション

不動産所得がある人は必読 確定申告の方法から赤字が出た時の対応策まで マネーフォワード クラウド

不動産投資で節税できる 黒字と赤字をぶつける損益通算の仕組み

You have just read the article entitled 不動産所得 赤字 土地 利子 法人. You can also bookmark this page with the URL : https://calensuppo.blogspot.com/2022/01/blog-post_40.html

0 Response to "不動産所得 赤字 土地 利子 法人"

Post a Comment